Financiële situatie 2022

Ontwikkelingen sinds het vorige begrotingsjaar

Ten opzichte van de MJV 2022-2031 constateren we een aantal autonome ontwikkelingen of bijstellingen van begrotingen verbonden partijen die zijn verwerkt in de begroting 2022 – 2025. In onderstaande tabel is een overzicht opgenomen van de autonome ontwikkelingen die een structureel effect hebben op de meerjarenraming. Per saldo ontstaat door deze ontwikkelingen en door schommelingen in de bijdrage HWBP (hoogwaterbeschermingsprogramma) in 2022 een nadeel van € 563.000. In de meerjarenraming loopt dit uiteindelijk op tot een voordeel van € 413.000. De netto kosten worden daarnaast nog beïnvloed door de hogere kapitaallasten in 2025. In hoofdstuk 4 zijn de ontwikkelingen per programma genoemd.

Uitgangspunten en normen

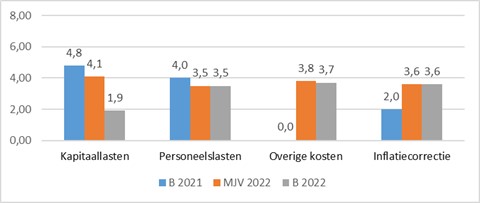

Deze paragraaf geeft inzicht in de financiële uitgangspunten van de programmabegroting 2022-2025 die aan de geraamde bedragen ten grondslag liggen. De volgende parameters wijzigen in 2022 (ten opzichte van de raming B 2021 en MJV 2022):

- Kapitaallasten (= rente- en afschrijvingslasten) van 4,8% naar 1,9% (bij de MJV 2021 was dit nog 4,1%).

- Voor de rentelasten is dit gebaseerd op het gemiddelde rentepercentage van alle aangegane langlopende geldleningen en een inschatting voor nieuw af te sluiten langlopende geldleningen in 2022 (zie ook § 5.8 'Financiering'). Met name dankzij het nog steeds zeer lage geldende rentepercentage voor langlopende geldleningen pakt dit voordeliger uit dan in de MJV 2022 is geraamd.

- Voor de afschrijvingslasten is dit gebaseerd op de nieuwe meerjarenraming voor de investeringen, met inachtneming van het tijdstip dat het project gereed is voor gebruik (vanaf dan wordt er afgeschreven).

- Personeelslasten van 4,0% naar 3,5% (bij de MJV 2022 was dit eveneens 3,5%). Dit bestaat uit de onderdelen: (i) 2,5% als inschatting voor de nog af te sluiten cao 2022 en (ii) 1,0% voor de reguliere jaarlijkse periodieken.

- Overige kosten van 0,0% naar 3,7% (bij de MJV 2022 was dit nog 3,8%). In 2021 is eenmalig geen indexering voor de prijzen toegepast op de budgetten voor 'overige kosten' als incidentele invulling van de taakstelling van € 1 miljoen voor 2021 uit het bestuursakkoord. Normaliter worden voor het bepalen van dit stijgings-percentage de meest recente cijfers van het Centraal Planbureau geraadpleegd en was voor 2021 1,9% het actuele stijgingspercentage voor de indexering geweest, terwijl voor 2022 een indexering geldt van 1,8% [1].

- De inflatiecorrectie (het gemiddelde van de autonome stijging van de personeelslasten en overige kosten) gaat van 2,0% naar 3,6% (bij de MJV 2022 was dit 3,6%). Aangezien op de overige kosten in 2021 eenmalig geen indexering voor de prijzen is toegepast, stijgt hiermee tevens de inflatiecorrectie 2022.

[1] Hiervoor zijn als referentie gebruikt het gemiddelde 2022/2025 uit de CPB-kerngegevenstabel actualisatie MLT, september 2021 voor: (i) ‘inflatie geharmoniseerde consumenten-prijsindex’ (1,8%: met weging 1/3e) en (ii) de prijs ‘intermediair verbruik overheid’ (1,75%: met weging 2/3e).

De paragraaf betreffende de incidentele baten en lasten bevat een overzicht van de baten en lasten die als eenmalig ten opzichte van voorgaande en komende begrotingsjaren moeten worden beschouwd. Omdat incidentele baten en lasten kunnen leiden tot minder inzicht in het reguliere, meerjarige beeld van baten, lasten en dus van de netto-kosten, dienen zij in een aparte paragraaf te worden vermeld. De incidentele baten en lasten zijn ook relevant voor het beoordelen van de financiële positie. Voor een nadere invulling van het begrip incidenteel kan worden gedacht aan baten en lasten die zich gedurende maximaal drie jaar voordoen. De kosten zijn incidenteel door het karakter (eenmalig of tijdelijk) van de taken of activiteiten bijvoorbeeld ten gevolge van beleidskeuzes.

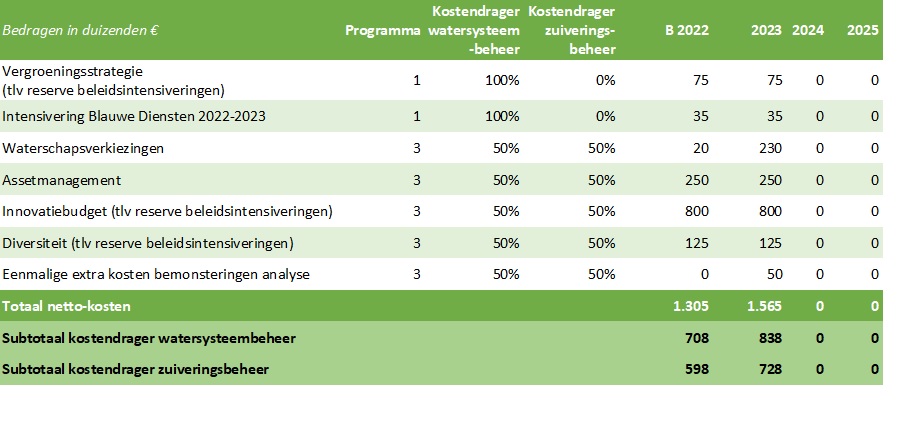

In bovenstaande tabel is voor 2022 en 2023 een aantal budgetten opgenomen die tijdelijk kunnen worden bekostigd vanuit de reserve beleidsintensiveringen. Het streven is om ook vanaf 2024 een bedrag van € 1 miljoen per jaar beschikbaar te hebben voor bestuurlijke beleidsintensiveringen die een tijdelijk karakter hebben. Deze kosten (en dekking) zijn nu nog niet in beeld en daarom vanaf 2024 nog niet opgenomen in deze begroting 2022-2025.

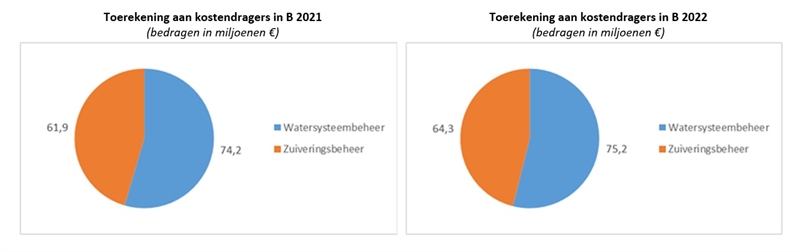

De geraamde totale netto-kosten worden toegerekend aan de wettelijk voorgeschreven kostendragers 'watersysteembeheer' en 'zuiveringsbeheer'. De wijze van kostentoerekening is gebaseerd op de door de Unie van Waterschappen vastgestelde beleids- en beheerproductenstructuur en vindt plaats op basis van objectieve, bedrijfseconomische criteria.

- Eerst vindt er een toerekening plaats aan de primaire beheerproducten en daarna volgt een verdeling naar de beide kostendragers. Hiervoor is per primair beheerproduct een verdeelsleutel toegepast voor de kostendragers zoals vastgesteld door de Unie.

- De ondersteunende beheerproducten worden voor 50% : 50% toegerekend aan 'watersysteembeheer' en 'zuiveringsbeheer'.

Kostentoedeling aan tarieven

- De bekostiging van het 'zuiveringsbeheer' geschiedt uit alleen de zuiveringsheffing (de belasting die geheven wordt om het afvalwater te kunnen zuiveren) voor indirecte lozers. Voor het zuiveringsbeheer worden dus alle kosten toegedeeld aan het zuiveringstarief en bestaat er geen nadere verdeling.

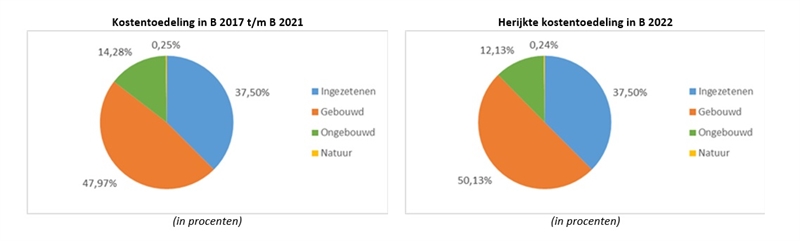

- De bekostiging van het 'watersysteembeheer' geschiedt uit: de ‘verontreinigingsheffing voor directe lozers’ en de ‘watersysteemheffing’. De verontreinigingsheffing kent hetzelfde tarief als het zuiveringstarief. De watersysteemheffing bestaat uit vier heffingen voor: (i) ingezetenen, (ii) gebouwd, (iii) ongebouwd en (iv) natuur. De procentuele toerekening naar deze heffingen geschiedt conform de door het algemeen bestuur vastgestelde kostentoedeling.

- Wettelijk is voorgeschreven dat de kostentoedeling voor de tarieven watersysteembeheer ten minste eens in de vijf jaar dient te worden herijkt. In de begroting 2017 was de laatste herijking, zodat in deze begroting 2022 de volgende herijking van de kostentoedeling heeft plaatsgevonden. De herijkte kostentoedeling is vastgelegd in de 'Kostentoedelingsverordening Vechtstromen 2022' en deze geldt als formele basis voor de belastingheffing met ingang van 2022. Deze herijkte verdeling is gebaseerd op het handhaven van het ingezetenenaandeel op 37,5%, terwijl de resterende 62,5% wordt toegedeeld aan de overige categorieën (gebouwd, ongebouwd en natuur) naar rato van de herijkte economische waarden en oppervlakten.

- Het bepalen van de hoogte van het aandeel ingezetenen is een bestuurlijke keuze. Op basis van de gemiddelde inwonerdichtheid van het beheergebied van Vechtstromen is er een keuze in de bandbreedte van 20% tot 30% met de mogelijkheid om maximaal met 10% te verhogen tot 40%. Van die laatste mogelijkheid wordt gebruik gemaakt omdat de maatregelen van het waterbeheer zich in toenemende mate richten op het stedelijk gebied, klimaatbestendig waterbeheer, kennis en innovatie, bijdragen voor het hoogwaterbeschermingsprogramma (landelijk programma om de keringen langs de zee en de grote rivieren op orde te brengen en te houden.) en duurzaamheid. Daarmee is het gerechtvaardigd om het inwonersaandeel (ook wel: het solidariteitsdeel van de heffing) ongewijzigd te laten op 37,5%. Ten opzichte van de begroting 2017 zijn er in de komende begroting 2022 geen majeure wijzigingen in de geraamde kosten voor het watersysteembeheer, die specifiek van meer belang zijn voor de ingezetenen.

- Eind 2022 wordt gestart met de voorbereidingen van een kostentoedelingsonderzoek 2024 zodat dit kan worden meegenomen bij de voorbereidingen voor het nieuwe bestuursakkoord 2023-2027. Het nieuw te verkiezen algemeen bestuur kan direct met ingang van de nieuwe bestuursperiode opnieuw bestuurlijke keuzes maken voor de herijking kostentoedeling.

Tot slot worden binnen de heffingen ‘gebouwd’ en ‘ongebouwd’ de volgende tariefdifferentiaties toegepast:

- wegen: het waterbezwaar van wegen is hoger dan dat van overig ongebouwd (tariefdifferentiatie 100%);

- waterberging (vasthouden van water in bergingsgebieden): er geldt een financiële prikkel voor waterberging (tariefdifferentiatie -75%);

- gebouwd buitendijks en ongebouwd buitendijks: het voorzieningen- en beschermingsniveau buitendijks is minder (tariefdifferentiatie: -75%).

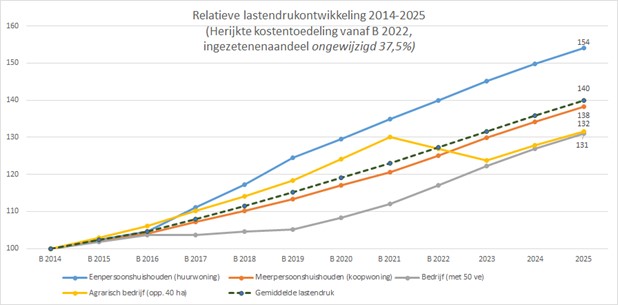

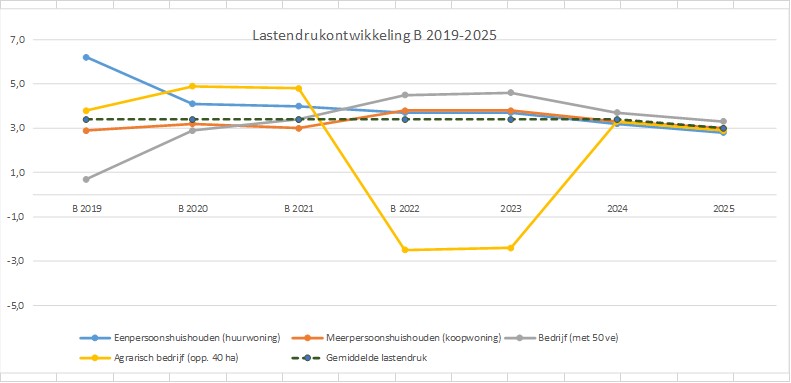

Relatieve lastendrukontwikkeling 2014-2025

In de besprekingen over de herijking kostentoedeling 2022 is op verzoek van het algemeen bestuur inzicht gegeven in de relatieve 10-jarige lastendrukontwikkeling 2014-2024 per profiel op basis van de herijkte kostentoedeling 2022 en uitgaande van een ingezetenenaandeel van 37,5%. Met deze begroting 2022-2025 zijn er ook inzichten rondom het jaar 2025. Daarom geeft onderstaande grafiek het overzicht van de relatieve elf-jarige lastendrukontwikkeling per profiel.

Het eerste jaar 2014 (eerste jaar van Vechtstromen) is hierop N =100 gesteld. Gemiddeld over de vier profielen (de groen gestippelde lijn) komt de relatieve lastendrukontwikkeling uit op N = 140 in het jaar 2025. Dat wil zeggen een stijging van 40% over een periode van 11 jaar. Gemiddeld is dat een jaarlijkse stijging van 3,1% [1,03111].

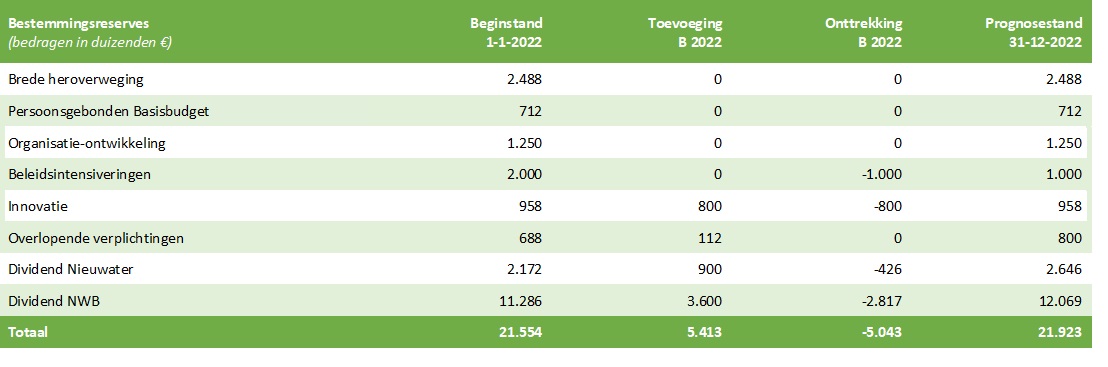

Naast de 'bestemmingsreserves voor tariefsegalisatie' (zie hierna § 5.6) en de 'algemene reserves' (zie hierna § 5.7) is er een aantal 'overige bestemmingsreserves'. Onder deze bestemmingsreserves worden verstaan: reserves waaraan het algemeen bestuur een bepaalde bestemming heeft gegeven. In het algemeen houdt het instellen en opbouwen van een bestemmingsreserve verband met een gewenste ontwikkeling waarvoor het waterschap gedurende een aantal jaren geld opzij wil leggen. In zijn totaliteit stijgen de overige bestemmingsreserves in deze begroting 2022 met per saldo € 369.000. Het waterschap kent de volgende bestemmingsreserves:

Brede heroverweging

De bestemmingsreserve ‘Brede heroverweging’ is voor zuiveringsbeheer ingesteld voor de opstartkosten van mogelijke vormen van samenwerking en opschaling.

Hieruit wordt in 2022 vooralsnog niets onttrokken.

Persoonsgebonden Basisbudget

De bestemmingsreserve ‘Persoonsgebonden Basisbudget' (PBB) is een in 2021 nieuw ingestelde reserve voor verplichtingen die voortkomen uit de CAO 2021.

De medewerker kan het PBB inzetten voor eigen opleiding, ontwikkeling, loopbaan en vitaliteit. Hieruit wordt in 2022 vooralsnog niets onttrokken.

Organisatie-ontwikkeling

De bestemmingsreserve ‘Organisatie-ontwikkeling’ is ingesteld ten behoeve van de frictiekosten die in de komende jaren kunnen ontstaan bij de realisatie van de personele taakstelling in 2023. Hieruit wordt in 2022 vooralsnog niets onttrokken.

Beleidsintensiveringen

De bestemmingsreserve ‘Beleidsintensiveringen’ is ingesteld ten behoeve van de dekking van tijdelijke extra impulsen of accenten in deze bestuursperiode en voor een toekomstig bestuursakkoord. Hieruit wordt in 2022 in totaal € 1.000.000 onttrokken. Dit bestaat uit de beleidsintensiveringen van € 75.000 voor vergroeningsstrategie en € 125.000 voor participatiebanen, alsmede € 800.000 voor innovatie.

Innovatie

Via de bestemmingsreserve ‘innovatie’ nodigt het waterschap de samenleving actief uit om bij te dragen aan het realiseren van alle opgaven en ambities uit het bestuursakkoord. Vanuit de bestemmingsreserve ‘Beleidsintensiveringen' wordt hieraan € 800.000 toegevoegd, terwijl eveneens hetzelfde bedrag van € 800.000 wordt onttrokken. Per saldo muteert deze reserve dus in 2022 met € 0.

Overlopende verplichtingen

De bestemmingsreserve ‘Overlopende verplichtingen’ is ingesteld om exploitatiebudgetten die overlopen naar volgende jaren aan deze bestemmingsreserve toe te voegen. In 2022 vindt hieraan een aanvullende toevoeging plaats van € 112.500 vanwege de voorwaardelijke garantieregeling SNB. (slibverwerkingsinstallatie) Bij de nieuwe kostenverdelings-systematiek SNB (t/m 2026) is tussen de waterschappen een voorwaardelijke garantieregeling van € 0,8 miljoen overeengekomen. Deze garantieregeling ziet toe op het garanderen van het verwerken van ontwaterd slib van derden door SNB voor minimaal € 65 per ton vanaf 2021.

- Indien SNB hierin slaagt, dan zijn de nieuwe en oude kostenverdelingssystematiek t/m 2026 budgetneutraal aan elkaar en zal de garantieregeling uiterlijk begin 2027 ten laste van de bestemmingsreserve terugbetaald moeten worden.

- Indien SNB hierin niet slaagt, dan hoeft (een deel van) de garantieregeling niet terugbetaald te worden en kan (een deel van) de bestemmingsreserve voor de dan hogere slibverwerkingskosten ingezet worden.

Via de 2e begrotingswijziging 2021 wordt reeds € 0,7 miljoen aan deze bestemmingsreserve toegevoegd en met de toevoeging van de resterende € 0,1 miljoen in 2022 is de garantieregeling SNB volledig gereserveerd.

Dividenduitkering NieuWater

De bestemmingsreserve ‘dividenduitkering NieuWater’ wordt jaarlijks gevoed met het dividend van NieuWater BV. Aldus wordt het geraamde dividend over 2021 van € 900.000 in 2022 aan deze bestemmingsreserve toegevoegd.

- De helft van dit dividend wordt aangewend ter aflossing van de langlopende geldlening van € 8,8 miljoen die nodig was voor de verwerving van de andere 50% aandelen in NieuWater BV. Eind 2022 is € 0,9 miljoen in deze bestemmingsreserve beschikbaar als aflossing van de langlopende geldlening.

- Het resterende deel van € 1,7 miljoen in deze bestemmingsreserve is beschikbaar voor het matigen van de lastendruk. Als dividendbeleid is vastgelegd dat de beschikbare middelen over een periode van vier jaar worden ingezet. Daarom wordt er in 2022 t/m 2025 jaarlijks € 426.000 onttrokken aan de bestemmingsreserve voor het matigen van de lastendruk.

De bovengenoemde toevoeging van het dividend en de onttrekking voor het matigen van de lastendruk leiden ertoe dat deze bestemmingsreserve per saldo dus in 2022 met € 474.000 toeneemt.

Dividenduitkering NWB

De bestemmingsreserve ‘dividenduitkering NWB’ wordt jaarlijks gevoed met het dividend NWB. Aldus wordt het geraamde dividend over 2021 van € 3.600.000 in 2022 aan deze bestemmingsreserve toegevoegd.

- Het regulier geraamde dividend van € 3,6 miljoen is volledig beschikbaar voor matiging van de lastendruk zoals dit bij de Meerjarenverkenning 2022-2031 is afgesproken. Als dividendbeleid is vastgelegd dat de beschikbare middelen over een periode van vier jaar worden ingezet. Eind 2021 is er € 9.068.000 beschikbaar zodat hiervan in 2022 t/m 2025 jaarlijks € 2.267.000 kan worden ingezet.

- Daarnaast is in de Meerjarenverkenning 2022-2031 afgesproken om het extra dividend 2020 van € 2.200.000 voor 2022 (€ 550.000) en 2023 (€ 550.000) in te zetten voor voor matiging van de lastendruk en dit voor 2024 en 2025 aan te wenden voor de reserve Beleidsintensiveringen.

Hierdoor wordt er in 2022 in zijn totaliteit € 2.817.000 onttrokken aan deze bestemmingsreserve, terwijl dit vanaf 2023 oploopt naar jaarlijks € 3.600.000.

De bovengenoemde toevoeging van het dividend en de beide onttrekkingen voor het matigen van de lastendruk leiden ertoe dat deze bestemmingsreserve per saldo dus in 2022 met € 783.000 toeneemt.

Totaaloverzicht: overige bestemmingsreserves

In onderstaande tabel volgt een totaaloverzicht van het verwachte verloop van de overige bestemmingsreserves in deze begroting 2022.

Voorzieningen

Naast de reserves kent het waterschap een aantal voorzieningen. Voorzieningen zijn bedragen op de balans die worden gevormd om:

- verplichtingen, verliezen en risico’s op te kunnen vangen, waarvan de omvang per balansdatum onzeker is, maar wel redelijkerwijs in te schatten;

- bepaalde jaar overstijgende uitgaven gelijkmatig te kunnen verdelen over verschillende begrotingsjaren.

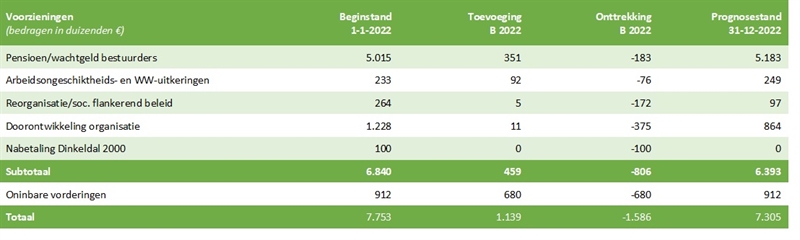

In zijn totaliteit dalen de voorzieningen in deze begroting 2022 met per saldo € 448.000.

Het waterschap kent de volgende voorzieningen:

Pensioen/wachtgeld bestuurders

Deze voorziening is gevormd ten behoeve van wachtgeld- en pensioenverplichtingen voor voormalige en huidige dagelijks bestuursleden (DB), inclusief de voorzitter.

Arbeidsongeschiktheids- en WW-uitkeringen

Deze voorziening is gevormd, vanwege het recht van medewerkers op een tijdelijke uitkering van het waterschap voor Arbeidsongeschiktheids- en WW-uitkeringen.

Reorganisatie/sociaal flankerend beleid

Deze voorziening is bedoeld om aan de verplichtingen (wachtgeld/afkoopsommen) te kunnen voldoen van de lasten voor inactief personeel, zoals in 2013 is overeengekomen bij de fusie tussen de beide rechtsvoorgangers van het waterschap.

Doorontwikkeling organisatie

Deze voorziening is bedoeld om aan de verplichtingen te kunnen voldoen die voortvloeien uit de doorontwikkeling van het waterschap.

Nabetaling Bestuursverklaring Dinkeldal 2000

Deze voorziening is gevormd om de grondeigenaren in het Dinkeldal financiële compensatie te bieden voor de overstromingen in het Dinkeldal, zoals die zich hebben voorgedaan in de periode 2015-2020.

Oninbare vorderingen

Deze voorziening is gevormd voor de belastingaanslagen die uiteindelijk oninbaar zijn. De benodigde toevoeging voor oninbaarheid gaat op advies van GBLT (gemeenschappelijk belastingkantoor locosensus en tricijn) uit van 0,5% van de belastingaanslagen die oninbaar zijn.

Totaaloverzicht: voorzieningen

In onderstaande tabel volgt een totaaloverzicht van het verwachte verloop van de voorzieningen in deze begroting 2022.

Inleiding

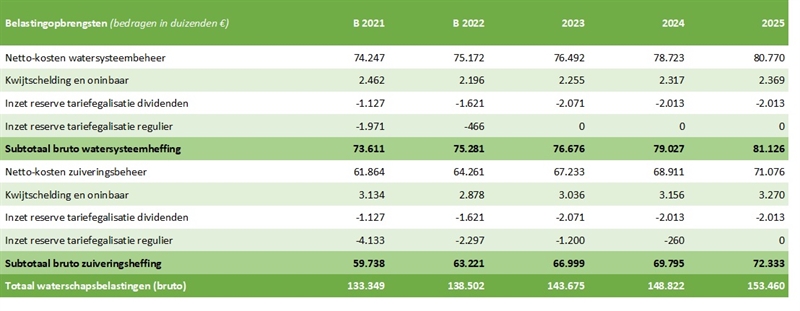

De wateropgaven en taken van het waterschap worden voor het grootste deel bekostigd door het heffen van belastingen. Deze belastingen bestaan uit de ‘watersysteemheffing’ en de ‘zuiveringsheffing (de belasting die geheven wordt om het afvalwater te kunnen zuiveren)’. De heffing en inning van de waterschapsbelastingen wordt verzorgd door het Gemeenschappelijk Belastingkantoor Lococensus-Tricijn (GBLT (gemeenschappelijk belastingkantoor locosensus en tricijn)). Voor het bepalen van de tarieven voor deze heffingen wordt gerekend met de door GBLT voorgestelde belastinggrondslagen. Via het aanwenden van de bestemmingsreserves voor tariefsegalisatie kunnen ongewenste schommelingen in de lastendruk voor huishoudens en (agrarische) bedrijven meerjarig worden gedempt. In deze begroting is geraamd € 75,3 miljoen aan bruto-watersysteemheffing en € 63,2 miljoen aan bruto-zuiveringsheffing.

Mutaties belastinggrondslagen

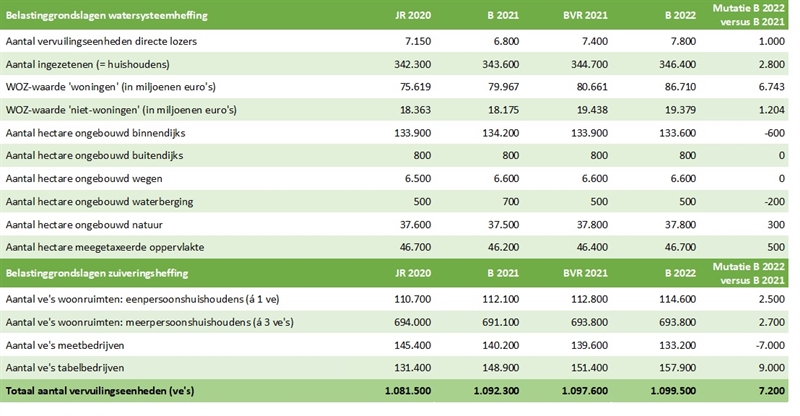

In de raming voor de belastinggrondslagen doen zich op hoofdlijnen de volgende ontwikkelingen voor tussen de Begroting 2022 versus de Begroting 2021:

- het aantal ingezetenen (= aantal huishoudens) kent al jarenlang een trendmatige groei van ruim 2.500 (+ 0,75%);

- de totale WOZ-waarde (= waarde onroerend goed) met peildatum 01-01-2021 voor 'woningen' en 'niet-woningen' stijgt naar verwachting met gemiddeld 8,5% [1];

- het aantal hectares ongebouwd binnendijks (= landbouwgronden) daalt met 600 ha vanwege bebouwing (verschuiving naar meegetaxeerde oppervlakte);

- het aantal vervuilingseenheden woonruimten stijgt in totaal met 5.200 ve's. Dit hangt met name samen met de geraamde stijging voor het aantal geraamde huishoudens;

- het aantal vervuilingseenheden bedrijfsruimten stijgt per saldo met in totaal 2.000 ve's:

(i) bij de meetbedrijven daalt dit structureel met 7.000 ve's. Dit vloeit voort uit bedrijfsvoeringsrisico’s en is een gevolg van voortgaande procesoptimalisaties binnen de meetbedrijven, hetgeen leidt tot een daling van de vuillast;

(ii) bij de tabelbedrijven stijgt dit structureel met 9.000 ve's, aangezien GBLT in de ramingen uitgaat van een herstel naar de situatie voor corona (= belastingjaar 2019). Hierbij wordt voor 2022 nog rekening gehouden met een beperkte afslag van 3.500 ve's voor het naijl-effect van corona.

[1] Deze 8,5% WOZ-waardestijging kan worden uitgesplitst naar (i) 8,1% waarde-ontwikkeling en (ii) 0,4% woning-groei samenhangend met de stijging van het aantal ingezetenen.

Raming belastingopbrengsten

De doorrekening van de tarieven/lastendruk naar belastingopbrengsten gebeurt in zijn algemeenheid via de volgende stappen:

- als vertrekpunt wordt genomen geraamde netto-kosten voor de begroting 2022-2025, uitgesplitst naar: ‘watersysteembeheer’ en ‘zuiveringsbeheer’ (zie § 5.4);

- deze netto-kosten worden vervolgens verhoogd met de geraamde kwijtscheldingslasten en lasten voor oninbaar;

- tot slot wordt dit verlaagd met de (tijdelijke) inzet van de bestemmingsreserves tariefsegalisatie.

Dit betreffen:- de inzet vanuit de bestemmingsreserves dividend-uitkeringen Nederlandse WaterschapsBank (NWB) en NieuWater. Als beleid hiervoor is vastgelegd dat van de beschikbare reserves een deel wordt aangewend ter aflossing van de langlopende geldlening die nodig was voor de uitbreiding belang in Nieuwater B.V. (zie § 5.5), terwijl de resterende beschikbare middelen over een periode van vier jaar worden ingezet voor matiging van de lastendruk. Eind 2021 is voorzien dat er € 13,5 miljoen beschikbaar is in de reserves dividend-uitkeringen NWB en Nieuwater. Hiervan dient een bedrag van € 0,5 miljoen gereserveerd te blijven voor de aflossing schuld in verband met de uitbreiding van het belang in NieuWater, zodat er € 13,0 miljoen beschikbaar is voor matiging lastendruk. Dit bedrag uitgesmeerd over vier jaar geeft een jaarlijkse onttrekking van in totaal € 3,2 miljoen (waarvan € 1,6 miljoen voor watersysteembeheer en € 1,6 miljoen voor zuiveringsbeheer (zie onderstaande tabel);

- de reguliere inzet van de bestemmingsreserves tariefsegalisatie. Als beleid hiervoor is vastgelegd dat dit een tijdelijke inzet betreft, waarbij aan het eind van de vierjarige begrotingsperiode (dat is in de begroting 2022 het jaar 2025) geen onttrekking meer plaatsvindt, zodat er sprake is van een structureel sluitende begroting.

De belastingopbrengsten kunnen als volgt worden uitgesplitst naar de verschillende belastingcategorieën.

Bestemmingsreserve tariefegalisatie (regulier)

Onder de bestemmingsreserves voor tariefsegalisatie worden verstaan: reserves die dienen om ongewenste fluctuaties in de belastingtarieven tussen de verschillende jaren tot een minimum te beperken. In zijn totaliteit dalen deze bestemmingsreserves in deze begroting 2022 met € 2,8 miljoen. Daarbij geldt als beleid dat aan het eind van de vierjarige begrotingsperiode minimaal nog 20% van deze reserves overblijft. Dit is een risicobuffer om in een volgende begroting (in het nieuwe laatste begrotingsjaar) te kunnen inzetten. Met een prognosestand eind 2025 van gemiddeld 65% voldoet dit ruimschoots aan deze norm.

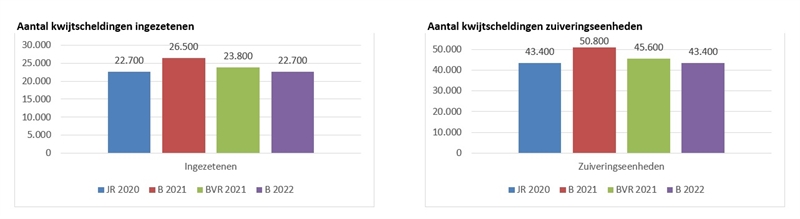

Kwijtscheldingsbeleid

In het kwijtscheldingsbeleid van het waterschap is vastgelegd dat alleen natuurlijke personen voor 100% kwijtschelding in aanmerking kunnen komen voor: (i) de verontreinigingsheffing, (ii) de zuiveringsheffing en (iii) de ingezetenen-heffing. Voor de bepaling van de kosten wordt uitgegaan van 100% van de bijstandsnorm.

In deze begroting 2022 wordt rekening gehouden met een totaalbedrag van € 4,4 miljoen aan kwijtschelding. GBLT gaat in de ramingen uit van een herstel ten opzichte van 2021 naar de situatie voor corona (= belastingjaar 2020).

Tarieven en Lastendruk

De doorrekening van de tarieven gebeurt via de volgende twee stappen:

- Voor de kostendrager ‘watersysteembeheer’ geldt dat hiervoor wettelijk vier hoofdcategorieën aan tarieven zijn vastgelegd, te weten: (i) ingezetenen, (ii) gebouwd, (iii) ongebouwd en (iv) natuur. De verdeling van de geraamde netto-kosten voor watersysteembeheer (verminderd met de inzet reserve tariefsegalisatie watersysteembeheer) over deze vier hoofdcategorieën aan tarieven geschiedt via de bestuurlijk vastgestelde kostentoedeling die is vastgelegd in de ‘Kostentoedelingsverordening Vechtstromen 2022’. Zie hiervoor § 5.4.

- Voor de kostendrager ‘zuiveringsbeheer’ geldt dat hiervoor wettelijk één tarief is vastgelegd, te weten: de vervuilingseenheden (ve’s). Het uiteindelijke ve-tarief wordt bepaald door de netto-kosten zuiveringsbeheer (verminderd met de inzet reserve tariefsegalisatie zuiveringsbeheer) te delen door het aantal geraamde ve’s voor huishoudens en bedrijven.

In de door het algemeen bestuur vastgestelde MJV 2021-2030 zijn aangepaste financiële kaders vastgelegd voor de komende vier jaren. De gemiddelde lastendruk voor 2021 t/m 2024 wordt gefixeerd op 3,4%, terwijl deze vanaf 2025 wordt gefixeerd op 3,0%. Om op een jaarlijks gelijke gemiddelde lastendruk uit te komen, zullen ook de bovenliggende netto-kosten een gelijkmatig patroon moeten laten zien. Aangezien deze netto-kosten soms een grillig patroon kennen (met name door de ontwikkeling van de kapitaallasten), zullen deze alsnog gelijkmatig dienen te worden gemaakt. Dit kan worden bereikt door hiervoor jaarlijks een specifieke hoeveelheid van de beschikbare bestemmingsreserves tariefsegalisatie in te zetten.

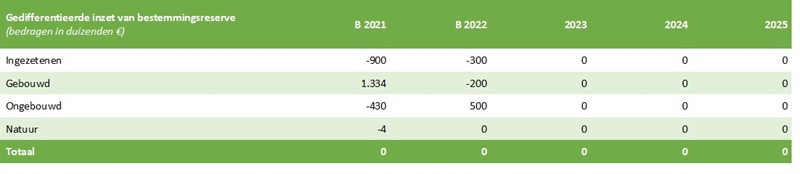

Daarnaast is er de aanvullende mogelijkheid binnen de tarieven voor watersysteembeheer om de bestemmingsreserve gedifferentieerd in te zetten. Een gedifferentieerde inzet van de bestemmingsreserve houdt in dat deze één of meerdere begrotingsjaren extra kan worden ingezet voor de ene categorie tarieven, hetgeen dan in hetzelfde begrotingsjaar ten laste wordt gebracht van een andere categorie tarieven. Het is een instrument dat kan worden ingezet om de gevolgen van financiële beleidswijzigingen of majeure mutaties in de belastinggrondslagen relatief evenwichtig te verdelen tussen de verschillende categorieën tarieven. Hiermee kan een eventuele noodzakelijke inhaalslag op tariefstijgingen over meerdere begrotingsjaren worden uitgesmeerd.

Aangezien de wijziging van de kostentoedeling 2022 een relatief grote invloed heeft op de tarieven is er in deze begroting 2022 voor gekozen om de effecten hiervan over twee jaren te spreiden. Aangezien bij de herijking van de kostentoedeling 2022 het aandeel ‘gebouwd’ omhoog gaat en het aandeel ‘ongebouwd’ omlaag gaat, ligt het niet meer voor de hand om een gedifferentieerde inzet van reserve toe te passen ten gunste van het tarief ‘ongebouwd’ en ten laste van het tarief ‘gebouwd’. Het ligt meer voor de hand om het omgekeerde te doen, te weten een gedifferentieerde inzet ten gunste van ‘gebouwd’ (om het nadelige effect op het tarief gebouwd geleidelijk in te voeren) en ten laste van ‘ongebouwd’ (om het voordelige effect op het tarief ongebouwd geleidelijk in te voeren). Dit is een voorzetting van de bestendige lijn die bij de vorige herijking van de kostentoedeling 2017 is ingezet en die met deze keuze consistent blijft en doorloopt tot en met deze bestuursperiode.

In de onderstaande tabel is aangegeven welke bedragen gemoeid zijn met de gedifferentieerde inzet van de bestemmingsreserve tariefsegalisatie watersysteembeheer:

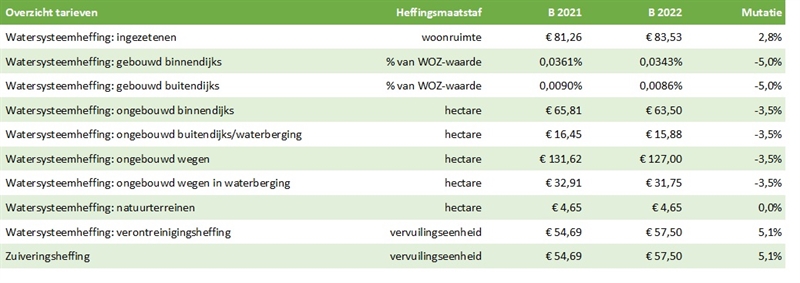

In de onderstaande tabel worden de tarieven uit deze begroting 2022 vergeleken met de vorige begroting 2021. De wijzigingen in de tarieven zijn het gevolg van: (i) wijziging kostentoedeling (inclusief gedifferentieerde inzet van reserve), (ii) wijzigingen in de belastinggrondslagen, (iii) lagere kwijtscheldingslasten en (iv) mutaties in de netto-kosten en inzet van reserves tariefsegalisatie.

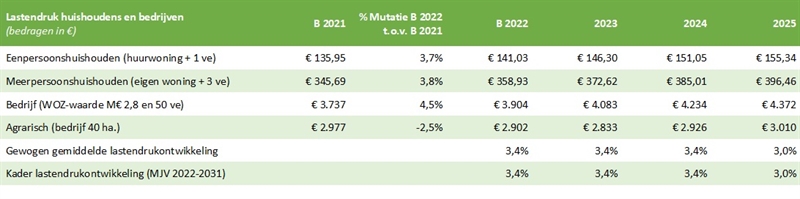

De bovenstaande tarieven zijn vervolgens omgerekend naar de effecten op de lastendruk voor huishoudens en bedrijven. Hieruit blijkt dat de gewogen gemiddelde lastendrukontwikkeling voor de komende vier jaren voldoet aan het hiervoor geldende financiële kader. De gemiddelde lastendruk komt voor 2021-2024 uit op de in de blauwgroene koers afgesproken 3,4% en voor 2025 bedraagt deze 3,0%.

De bovengenoemde tabel betreft de integrale doorrekening (toepassing parameters, beleidsintensiveringen, taakstelling, mutaties kapitaallasten, enz). Hierin is als deeleffect tevens doorgerekend het effect van de herijking kostentoedeling 2022, te weten:

- voor de eenpersoonshuishoudens is het effect van de herijking in totaal 0,0%.

- voor de meerpersoonshuishoudens is het effect van de herijking in totaal + 1,3%. Met de gewijzigde gedifferentieerde inzet van reserve wordt dit effect gespreid over 2022 met + 0,8% en over 2023 met + 0,5%.

- voor de bedrijven is het effect van de herijking in totaal + 1,3%. Met de gewijzigde gedifferentieerde inzet van reserve wordt dit effect gespreid over 2022 met + 0,5% en over 2023 met + 0,8%.

- voor de agrarische bedrijven is het effect van de herijking in totaal -/- 13,4%. Met de gewijzigde gedifferentieerde inzet van reserve wordt dit effect gespreid over 2022 met -/- 6,7% en over 2023 met eveneens -/- 6,7%.

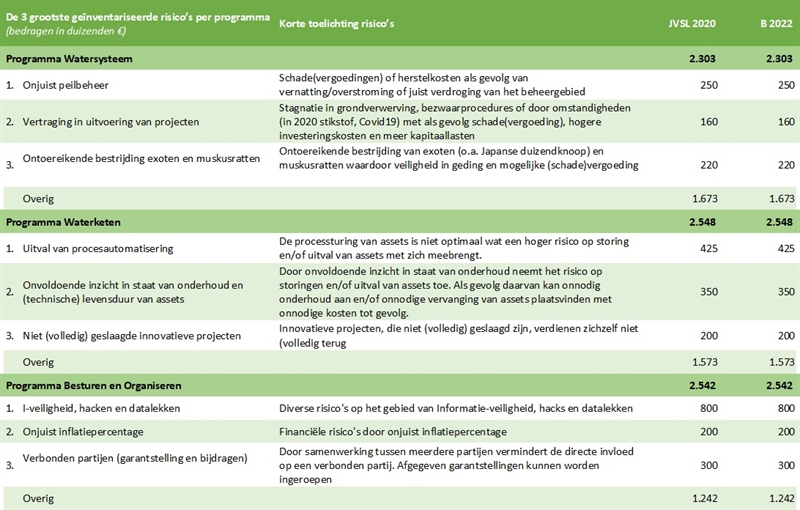

Inventarisatie risico’s

In het eerste kwartaal 2021 zijn met de teams binnen het waterschap gesprekken gevoerd over risico’s en kansen binnen de werkprocessen en bedrijfsvoering. Daarbij zijn ook de risico’s vanuit crisisbeheersing meegenomen om een zo compleet mogelijk beeld te krijgen. Deze risico’s zijn deels gekwantificeerd en financieel meegewogen. Ook bij de ontwikkeling van assetmanagement (onderhoudsfilisofie waarin alle bedrijfsmiddelen worden betrokken zodat een afgewogen keuze wordt gemaakt voor een balans tussen bedrijfszekerheid en kosten) is risicomanagement een vast onderdeel in de verdere ontwikkeling. De samenhang met risicomanagement wordt meegenomen bij de verdere uitwerking van assetmanagement.

In het beleid rondom reserves en weerstandsvermogen is vastgelegd dat twee keer per bestuursperiode een risico-inventarisatie wordt uitgevoerd. In de praktijk gebeurt dit vaker gedurende het jaar op basis van gesprekken in de organisatie in het kader van de P&C cyclus. Als er materiële risico's zijn wordt beoordeeld of dit moet leiden tot een bijsturing. In deze begroting zijn de inzichten bij de Jaarrekening 2020 (in het voorjaar 2021) opgenomen. Bij het opstellen van de Jaarrekening 2021 wordt een volgende risico-inventarisatie uitgevoerd.

In de hierna volgende tabel zijn de voornaamste risico’s voor waterschap Vechtstromen met de grootste financiële impact weergegeven (onderverdeeld naar de programma's Watersysteem, Waterketen en Besturen en Organiseren). De risico's ter grootte van € 7,4 miljoen zijn in deze begroting 2022 gelijk gebleven ten opzichte van de laatst uitgevoerde risico-inventarisatie bij het Jaarverslag 2020 (uitgevoerd: 1e kwartaal 2021).

Coronacrisis

De crisis heeft gevolgen die niet allemaal financieel kunnen worden vertaald. Wij hebben de impact van de crisis op alle aspecten van de bedrijfsvoering bijgehouden en maatregelen genomen, waarbij de gezondheid van de medewerkers en continuïteit van de taken van het waterschap centraal staan. In het bestuur en het kernteam, bij interne overleggen houden wij blijvend aandacht voor de ontwikkeling van de risico's en de maatregelen. De financiële risico's kunnen naar voren komen bij vertragingen van projecten en nieuw te starten projecten, met name met betrekking tot participatie, ter inzageleggingen en subsidietrajecten. Het financiële effect is amper meer zichtbaar binnen de ramingen voor de belastingopbrengsten. Door GBLT (gemeenschappelijk belastingkantoor locosensus en tricijn) is een geactualiseerde inschatting gemaakt, die ook in § 5.6 Waterschapsbelastingen is aangegeven. Vooralsnog wordt door GBLT uitgegaan van een herstel van de economie. Een derde golf en aanvullende maatregelen kunnen leiden tot het moeten bijstellen van die verwachting. De Europese Centrale Bank (ECB) heeft in juli 2021 laten weten haar aanbeveling aan banken om geen dividend uit te keren niet meer te verlengen na 30 september 2021 en de bank over een sterke kapitaalpositie beschikt. De NWB zal zo snel mogelijk na 30 september 2021 de uitbetaling van het dividend over de boekjaren 2019 en 2020 hervatten.

Bij de volgende MJV 2023-2032 worden de ontwikkelingen coronacrisis opnieuw bezien, tenzij ontwikkelingen aanleiding geven om effecten van ontwikkelingen eerder bestuurlijk te behandelen.

Weerstandscapaciteit

De ‘weerstandscapaciteit’ omvat alle middelen en mogelijkheden waarover het waterschap beschikt om substantiële financiële tegenvallers af te dekken, zodra risico’s werkelijkheid worden. Concreet betreft de weerstandscapaciteit van waterschap Vechtstromen de optelsom van de algemene reserve en de post onvoorzien. In deze Begroting 2022 is de weerstandscapaciteit bepaald op € 8,9 miljoen, bestaande uit: € 8,3 miljoen algemene reserve en € 0,6 miljoen post onvoorzien. Als onderdeel van de taakstelling is ervoor gekozen om het budget voor onvoorzien structureel met € 0,2 miljoen te verlagen van € 0,8 miljoen naar € 0,6 miljoen en de algemene reserve eenmalig te verhogen met 0,2 miljoen. In deze begroting 2022 is dat verwerkt.

Weerstandsvermogen

Het ‘weerstandsvermogen’ is het vermogen van het waterschap om (financiële) tegenvallers op te vangen zonder dat de continuïteit van het waterschap in gevaar komt. De paragraaf weerstandsvermogen in de begroting en het jaarverslag bevat een inventarisatie van de weerstandscapaciteit, de eerder geïnventariseerde risico’s, alsmede het beleid van het waterschap omtrent de weerstandscapaciteit en de risico’s. Het weerstandsvermogen is in deze Begroting 2022 gelijk gebleven op 1,2. Dit is vanwege de gelijk gebleven risico's t.o.v. het Jaarverslag 2020. Dit voldoet aan het bestuurlijk vastgestelde beleid, waarbij als norm voor het weerstandsvermogen is vastgelegd een factor van tussen de 1,0 en 1,4. Het weerstandsvermogen van watersystemen is 1,4 en van zuiveringsbeheer 1,0. Bij de jaarrekening 2021 zullen wij op basis van een actuele inventarisatie van de risico's de normen beoordelen, voor zowel systeem als zuiveringsbeheer en als dat nodig is met een voorstel komen.

Inleiding

Het treasurybeleid van waterschap Vechtstromen is vastgelegd in de Verordening beleids- en verantwoordingsfunctie en het treasurystatuut. Beide beogen het financieringsbeleid transparant te maken waarbij de risico’s zo goed mogelijk worden beheerst binnen de vastgestelde kaders. Daarbij sturen we op:

- de kasgeldlimiet voor het beperken van het renterisico op de kortlopende financiering.

- de renterisiconorm voor het beheersen van fluctuaties in de rentelasten op de langere termijn.

Benodigde financieringsbehoefte

In 2022 zal er naar verwachting voor een bedrag van ongeveer € 41 miljoen aan nieuwe langlopende leningen aangetrokken worden. Dit bedrag bestaat uit het EMU tekort van € 24,3 miljoen (zie paragraaf 4.11) plus de geplande aflossing van langlopende geldleningen ad € 16,8 miljoen.

Kasgeldlimiet en renterisiconorm

De kasgeldlimiet en de renterisiconorm hebben allebei als doel de leningenportefeuille van decentrale overheden te behoeden voor een onverantwoord grote gevoeligheid

voor rentefluctuaties. Ze stellen dus een grens aan de structuur van de leningen, niet aan de hoogte. De kasgeldlimiet richt zich hierbij op leningen met een looptijd van maximaal een jaar (ook wel korte leningen, of kort geld genoemd). De renterisiconorm betreft leningen met een looptijd van één jaar of langer (lange leningen, lang geld).

De kasgeldlimiet stelt dat de gemiddelde netto-vlottende schuld van een decentrale overheid (ofwel openbaar lichaam) in een bepaald kwartaal niet hoger mag zijn dan

een wettelijk bepaald percentage (voor waterschappen 23%) van het begrotingstotaal. Voor waterschap Vechtstromen bedraagt de kasgeldlimiet in 2022 € 37,3 miljoen.

De renterisiconorm is opgesteld met als doel de rentegevoeligheid van de portefeuille van leningen met een looptijd van een jaar of langer te beperken. Dit komt er op neer dat het renterisico - dat voortvloeit uit een renteherziening en/of de herfinanciering van lopende langlopende geldleningen of gedeeltelijke aflossing daarvan - in een bepaald jaar niet meer mag bedragen dan een wettelijk bepaald percentage (voor waterschappen 30%) van het begrotingstotaal. Voor waterschap Vechtstromen bedraagt de renterisiconorm in 2022 € 48,7 miljoen. Aangezien de geplande aflossingen in 2022 slechts € 16,8 miljoen bedragen en er geen renteherzieningen van toepassing zijn, blijft waterschap Vechtstromen ruimschoots binnen de renterisiconorm.

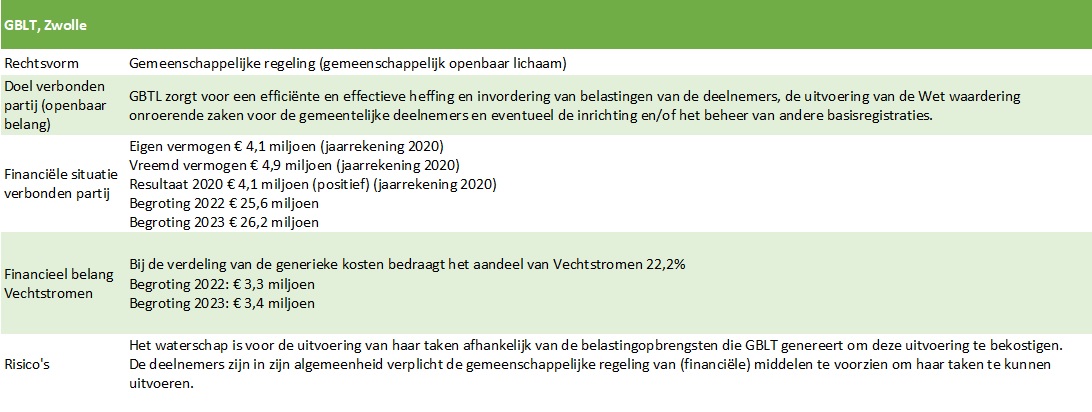

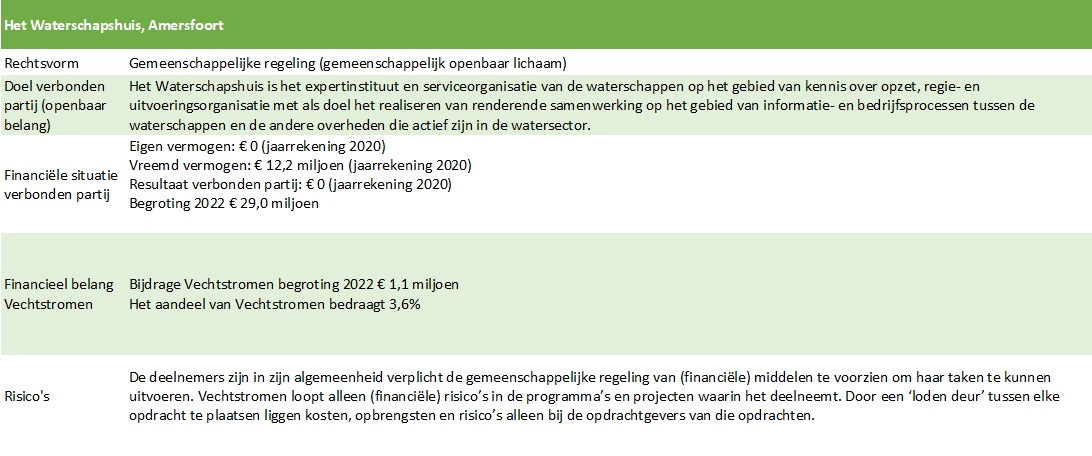

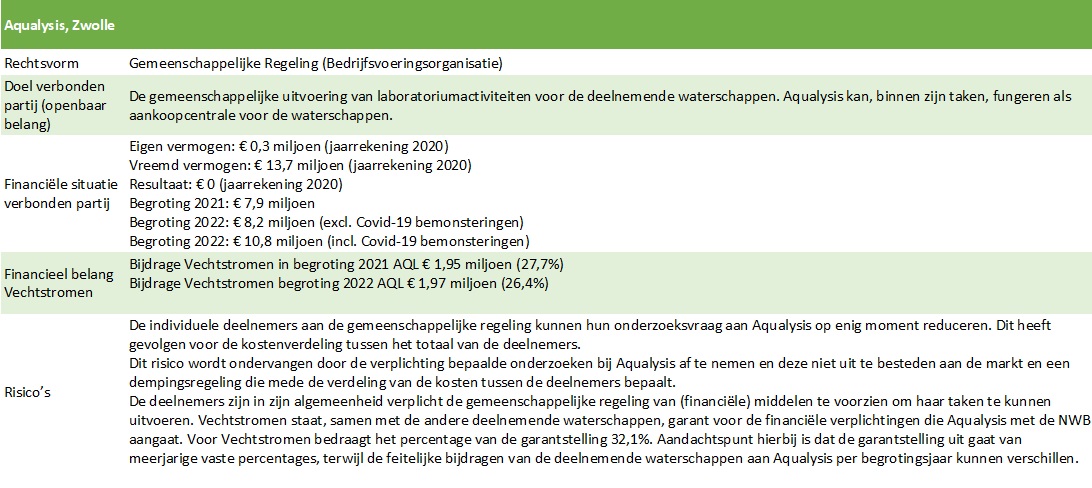

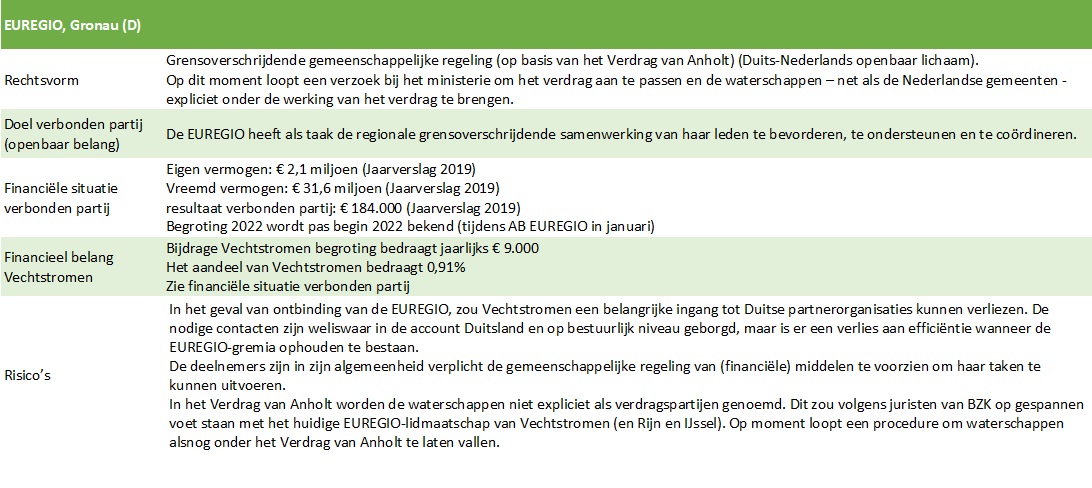

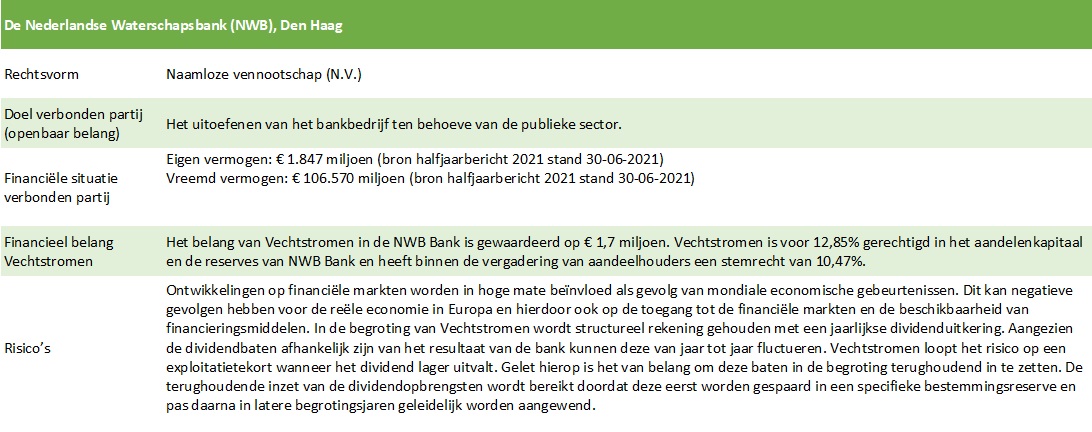

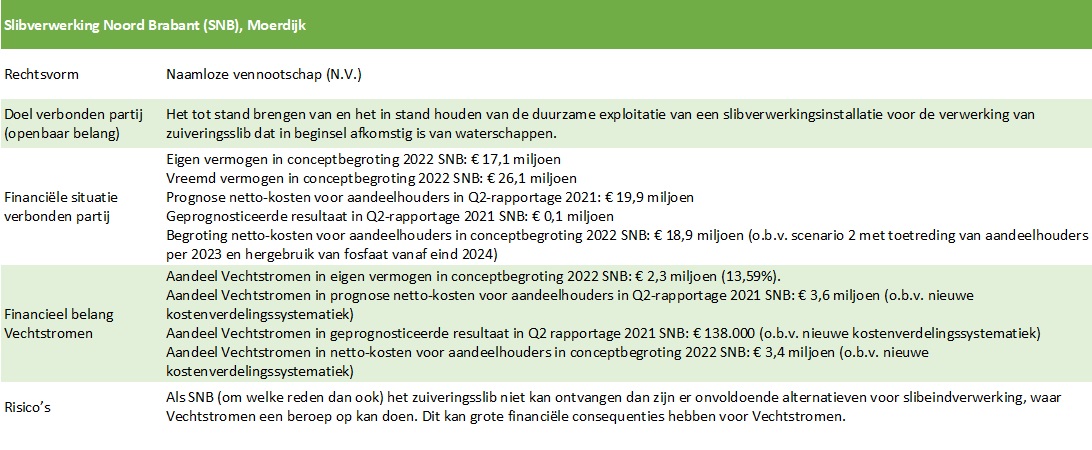

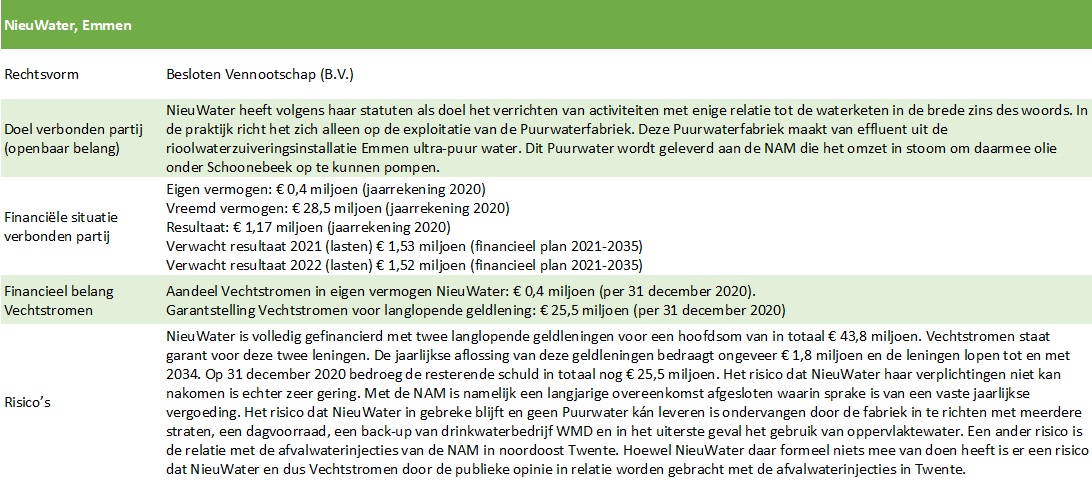

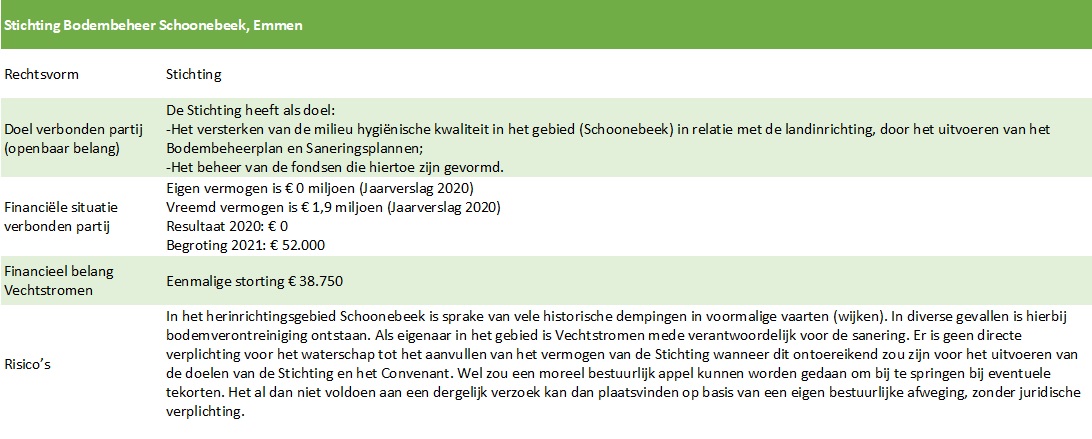

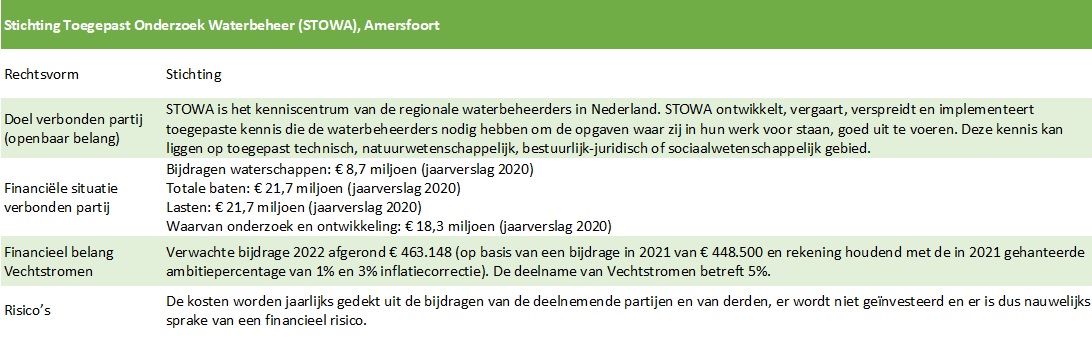

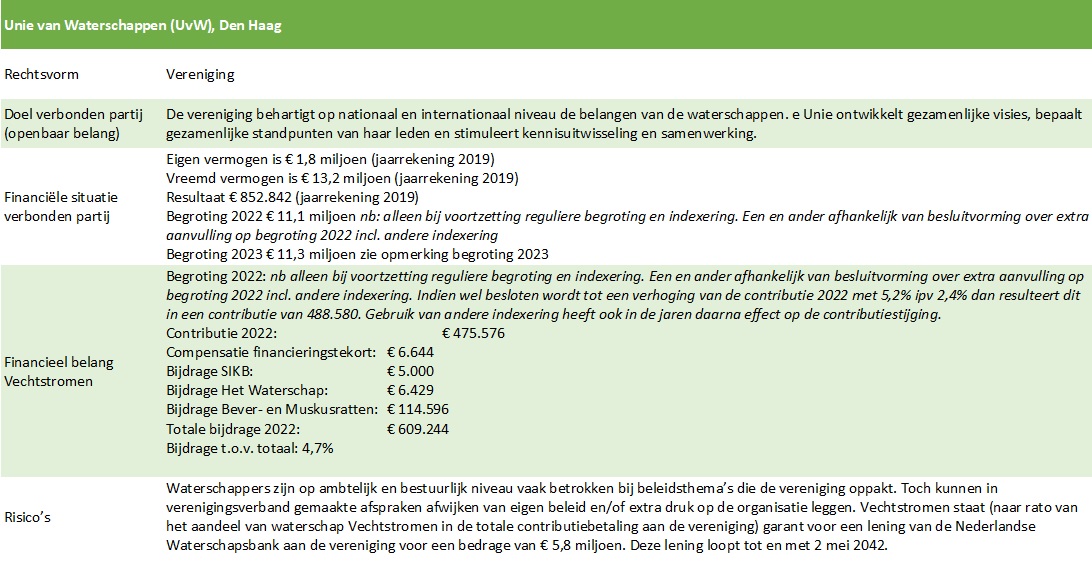

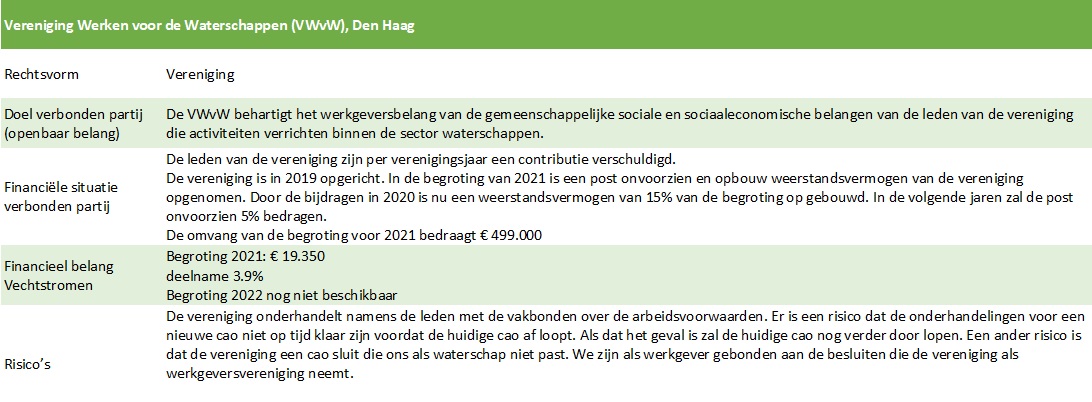

De paragraaf verbonden partijen geeft inzicht in de bestuurlijke participaties van waterschap Vechtstromen. Verbonden partijen zijn externe organisaties waarin we een bestuurlijk en financieel belang hebben. We werken samen met andere partijen voor het gezamenlijk uitvoeren van soortgelijke taken om maatschappelijke kosten en kwetsbaarheid te verminderen en de klantgerichtheid te bevorderen. We werken ook samen ter versterking van gezamenlijke beleidsvorming, kennisuitwisseling en belangenbehartiging.

In deze paragraaf is de lijst van verbonden partijen opgenomen in lijn met het AB-besluit van 1 juli 2020 “Beleidskader verbonden partijen”. Conform het beleidskader wordt onderstaand overzicht jaarlijks geactualiseerd voor alle verbonden partijen van waterschap Vechtstromen en toegevoegd aan de begroting.

In deze paragraaf is per verbonden partij een aantal relevantie criteria opgenomen. In bijlage I zijn alle criteria conform het beleidskader uitgewerkt.

In de paragraaf bedrijfsvoering wordt inzichtelijk gemaakt hoe de personeelskosten en toegerekende overheadkosten zich ontwikkelen ten opzichte van voorgaand jaar.

Hierbij wordt aangegeven wat het effect van deze ontwikkelingen op programmaniveau is. Onder toegerekende overheadkosten verstaan we de verzameling van

algemene kosten die het waterschap maakt om het werk te faciliteren. De in deze paragraaf opgenomen overzichten maken integraal onderdeel uit van de netto-kosten per programma (zie de programma hoofdstukken). Daarnaast wordt in deze paragraaf de stand van zaken met betrekking tot de Algemene Verordening Gegevensbescherming (AVG) en de Informatiebeveiliging toegelicht.

Doorbelaste kosten per programma

In onderstaande tabellen wordt op hoofdlijnen inzichtelijk gemaakt welke kostencomponenten er zijn bij de doorbelasting van overhead- en personeelskosten en wat het aandeel hiervan is per programma. In totaal gaat het om ongeveer 1/3e deel van de gehele exploitatiebegroting.

Toelichting

De decentrale personeelsbudgetten (€ 43,5 miljoen) bestaan grotendeels uit het saldo van de salariskosten en sociale lasten, overige personeelskosten, inhuur en

personeelsbaten (bijv. detacheringsopbrengsten) die zijn begroot op teamniveau. De formatie op de teams is in 2022: 484 fte (2021: 476 fte). De stijging qua kosten ten opzichte van 2021 wordt met name veroorzaakt door verwachte loonontwikkelingen en het ophogen van de formatie als gevolg van het vormen van een nieuw team. De geactiveerde lasten (€ 7,7 miljoen) betreffen het deel van de personeelsbudgetten dat op basis van een urenraming wordt toegerekend aan de investeringsbudgetten

van programma 1 en programma 2. Deze kosten worden niet toegerekend aan het huidige exploitatiejaar, maar komen in de toekomstige jaren als kapitaallasten terug in

de begroting. In 2022 worden 86.984 uren toegerekend aan investeringen (ongeveer: 62 fte). De daling van de geactiveerde lasten ten opzichte van 2021 wordt veroorzaakt doordat de indexatie van 2020 - 2021 is teruggedraaid ten laste van het inhuurbudget. In Q3-Q4 van 2021 loopt een projectopdracht over de geactiveerde lasten en de mogelijkheid om duurzaam mee te kunnen ademen met het investeringsvolume. Dit kan in 2022/2023 mogelijk leiden tot aanpassingen in, bijvoorbeeld, het activabeleid en/of het benodigde investeringsvolume. De exacte uitkomsten worden in de komende periode concreet gemaakt en naar verwachting, indien nodig, opgenomen in de MJV 2023-2032 .

Onder toegerekende overheadkosten (€ 15,2 miljoen) verstaan we de verzameling van algemene kosten die nodig zijn om het werk te faciliteren. Het gaat hier onder andere om centrale directie en centrale personeelsbudgetten, kosten voor huisvesting, interne faciliteiten en ict/ automatisering. Deze kosten worden op basis van de vastgestelde formatie begroting toegerekend aan de verschillende teams. De stijging van de toegerekende overhead ten opzichte van 2021 wordt onder andere veroorzaakt door indexatie, autonome ontwikkelingen (MJV), hogere afschrijvingslasten en aanvullende budgetten t.b.v. automatisering/digitalisering.

Privacy persoonsgegevens: Algemene Verordening Gegevensbescherming (AVG)

Waterschap Vechtstromen is wettelijk verplicht te voldoen aan de Europese privacyregels op de grond van de AVG. Daarnaast zijn we als organisatie innerlijk gemotiveerd om het doel van deze wet, zorgvuldig omgaan met persoonsgegevens, na te streven. We laten hiermee zien dat ingezetenen en betrokkenen zoals burgers, agrariërs en medewerkers kunnen vertrouwen op voldoende bescherming van hun privacy wanneer zij gegevens verstrekken aan Waterschap Vechtstromen. We willen een betrouwbare partner zijn en willen schade aan betrokkenen en aan ons imago (bijvoorbeeld als gevolg van datalekken) voorkomen.

De AVG kent een aantal basisvereisten waaraan binnen onze organisatie in de afgelopen jaren invulling is gegeven. Zo is er een Functionaris Gegevensbescherming aangesteld, wordt er een verwerkingsregister bijgehouden, worden verwerkersovereenkomsten afgesloten met derden en zijn AVG-procesbeschrijvingen geïmplementeerd.

In 2021 is onder andere gewerkt aan het vertalen van het Privacybeleid van Vechtstromen naar handige toepassingen in de praktijk. Zo zijn er voor alle medewerkers privacy-flitslessen gestart, waarin om de 3 weken een privacy-gerelateerd onderwerp via de e-mail onder de aandacht wordt gebracht. In 2022 is er specifiek aandacht voor de uitkomsten van de sectorale audit, die eind 2021 vanuit het Waterschapshuis is gepland. Er zullen voorstellen richting CMT en bestuur worden gedaan over hoe de invulling van de AVG verder in te bedden in onze organisatie.

De AVG staat volop in de belangstelling. Veel minder bekend is dat er daarnaast sinds 1 januari 2019 nog een andere wet van kracht is geworden, de Wet politiegegevens (WPG). Deze regelt de verwerking van persoonsgegevens in de strafrechtelijke keten. Buitengewoon opsporingsambtenaren (boa’s) hebben te maken met veel veranderingen in het omgaan met persoonsgegevens en het beveiligen van de informatie. Eind 2021 heeft een zogenaamde nulmeting WPG binnen Vechtstromen plaatsgevonden. Op basis van deze uitkomsten wordt een aanvliegroute bepaald om de boa’s verdere handelingsperspectieven te geven om aan deze wet te voldoen.

Informatiebeveiliging

Het dagelijks bestuur heeft in 2021 een nieuw informatieveiligheidsbeleid en een ambitie voor de organisatieontwikkeling op dit gebied vastgesteld. In het informatieveiligheidsbeleid zijn het belang, het toepassingsgebied en de risico-strategie vastgesteld voor ons waterschap. De risicostrategie is vastgesteld als "risco-neutraal". Dat betekent dat er dusdanige beveiligingsmaatregelen worden genomen dat dreigingen niet meer voor kunnen komen of wanneer dit toch gebeurt de schade als gevolg hiervan geminimaliseerd is. De meeste maatregelen die een risico neutrale organisatie neemt op het gebied van informatieveiligheid zijn een combinatie van preventieve-, detectieve- en repressieve maatregelen. Daarbij proberen wij een balans te vinden tussen (ingeschatte) bedreigingen en risico's enerzijds en anderzijds de risico beperkende maatregelen en de daaraan gepaarde kosten en werkbaarheid. De ambitie voor de organisatieontwikkeling is om onze organisatie in het volwassenheidsmodel van het Centrum voor Informatiebeveiliging en Privacy (CIP) te laten groeien naar volwassenheidsniveau 4 "Voorspelbaar". Dat willen we realiseren met realistische (jaar-)plannen.

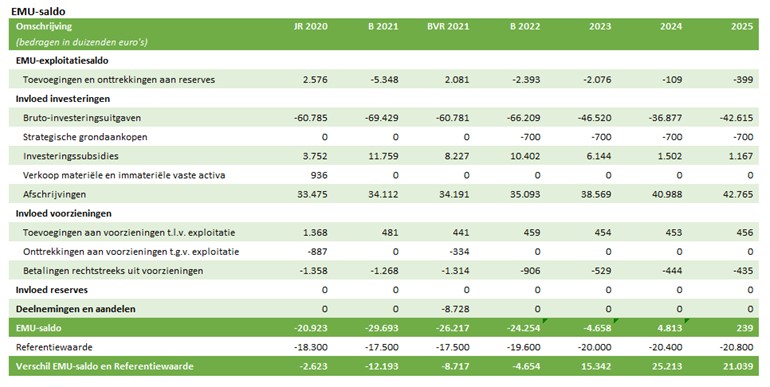

Het EMU-saldo is het totaal van de inkomsten minus de uitgaven van de Rijksoverheid, sociale fondsen en decentrale overheden. In het zogenoemde Stabiliteits- en Groeipact is per EU-lidstaat een EMU-tekort afgesproken van maximaal 3% van het bruto binnenlands product.

Op 23 mei 2018 hebben de Unie van Waterschappen, het Interprovinciaal Overleg en de Vereniging van Nederlandse Gemeenten met het kabinet afspraken gemaakt over de ruimte voor de decentrale overheden in het Nederlandse EMU-saldo in de periode 2019 tot en met 2022. Deze ruimte bedraagt 0,4% van het Bruto Binnenlands Product (BBP) en is als volgt onderverdeeld: 0,27% gemeenten, 0,08% provincies en 0,05% waterschappen. De ruimte voor de waterschappen van 0,05% BBP leidt met de meeste recente raming van het BBP voor 2021 tot een maximaal EMU-tekort van € 447,4 miljoen (voor alle waterschappen tezamen) in dat jaar. Dit bedrag is met de vastgestelde verdeelsleutel van de ‘geraamde netto-exploitatiekosten van het voorgaande jaar’ (2021 dus) verdeeld over de waterschappen. Voor Vechtstromen leidt dit in 2022 tot een referentiewaarde van € 19,6 miljoen.

Het EMU-tekort is tevens de graadmeter voor de jaarlijkse mutatie van de absolute schuld van het waterschap. In absolute zin is sprake van een steeds verder oplopende schuld, terwijl in relatieve zin (schuld t.o.v. belastingopbrengsten) sprake is van een dalende schuldpositie.

Uit de hiernavolgende tabel blijkt voor 2022 een EMU-tekort van € 24,3 miljoen. Hiermee wordt de referentiewaarde van € 19,6 miljoen met € 4,7 miljoen overschreden. Op basis van de huidige inzichten zullen vanaf 2023 de EMU-tekorten sterk teruglopen en weer binnen de referentiewaarde passen.

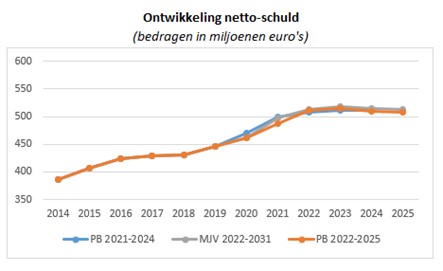

De hierboven vermelde EMU saldi werken door in de ontwikkeling van netto-schuld. In onderstaande grafiek is dit verder inzichtelijk gemaakt.

In deze begroting 2022-2025 is sprake van een stijging van de netto schuld naar € 517 miljoen in 2023, waarna deze in 2024 en 2025 licht zal dalen. Toch zal de schuld daarna weer geleidelijk toenemen tot circa € 536 miljoen eind 2031, omdat naar verwachting na 2025 de investeringen nog steeds hoger zullen zijn dan de afschrijvingen (al zullen investeringen en afschrijvingen naar verwachting wel steeds dichter naar elkaar toe groeien).

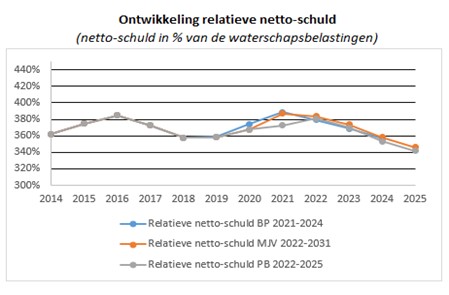

Naast de absolute netto-schuld is ook de relatieve netto-schuld van belang. Dit is de absolute netto-schuld uitgedrukt in een percentage van de waterschapsbelastingen in een jaar. In 2022 zal de relatieve netto-schuld pieken op 390% om daarna geleidelijk te dalen naar circa 300% rond 2031. Positieve factoren zijn daarbij:

- het niet of nauwelijks meer hoeven inzetten van reserves,

- een beter evenwicht tussen de omvang van investeringen en afschrijvingen, en

- de stijgende belastingopbrengsten